Chronique : Le bulletin éco de la rentrée tech 2022

Chez Caption, nous avons à cœur de vous tenir informés de ce qui se passe sur les marchés non cotés. Nous vous proposons dans cette chronique une revue des évènements majeurs dans l’écosystème tech. Loin des bruits de couloirs ou des annonces spectaculaires, nous vous donnons ici un état des marchés avec des chiffres qui permettent une analyse de fond. Connaître le contexte c’est savoir quand investir.

Économie globale

C’est un truisme de dire que depuis quelques mois les marchés, privés comme publics, sont sous tension à cause d’un contexte géopolitique compliqué. D’une part, la guerre en Ukraine se poursuit. Bien évidemment, les productions céréalières sont toujours impactées avec comme conséquence directe une augmentation des prix des aliments qui nourrit une inflation déjà bien présente.

L’inflation justement se poursuit. En Europe, l’inflation atteint 7% et presque 10% aux US. En réaction, les banques centrales ont redressé leurs taux directeurs, respectivement 0,75% par deux fois pour la FED et 0,5% pour la BCE. La crainte sous-jacente des banques centrales est, en stoppant l’inflation, de faire entrer l’économie en récession. D’ailleurs, les US sont déjà entrés en récession avec deux trimestres consécutifs de croissance négative.

Indicateurs boursiers

Malgré une nervosité apparente, les marchés sont moins volatiles qu’on pourrait le croire. En témoigne le VIX qui évolue entre 27,5 et 24 sur le mois de juillet. Pour rappel, on considère que le seuil de peur se situe au-dessus de 30. Le VIX n’a dépassé que 8 fois les 40 (dont 2 fois au début de la crise COVID).

Concernant les valeurs tech, le NASDAQ est surement un indicateur plus fiable pour mesurer la confiance qu’ont les investisseurs dans les valeurs tech. Les marchés ont intégré les premières remontées des taux de la FED de juin. Le NASDAQ croît régulièrement sur le mois de juillet pour atteindre 12 900. Désormais, les marchés semblent accueillir favorablement les hausses des taux car ils misent sur une correction qui permettra rapidement une nouvelle hausse.

Du côté français, le CAC 40 est passé de 5900 à 6400 au cours du mois, montrant que les marchés français suivent les marchés américains dans leurs espoirs de lendemains qui chantent après une baisse passagère suite à la remontée des taux.

Le marché du capital investissement

1. Monde

Maintenant, venons en à la partie du marché qui nous intéresse : le capital investissement, que ce soit le VC early stage ou Growth.

Tout d’abord, il y a eu une baisse du marché du M&A de 30% (YoY) avec 1000 Mds$ de transactions aux US et 2400 Mds$ au niveau mondial.

Du côté des fonds Growth, il y a aussi de la casse. Impossible de passer à côté des titres annonçant la baisse de 63% de Tiger Global. A l’annonce de leurs résultats peu séduisants, certaines valeurs tech voient leur valorisation chuter, à l’image de Klarna qui a multiplié ses pertes par 4, entraînant une baisse de sa valorisation de 80%, de 45 à 5,7 Mds € (Les Echos).

Il y a également un ralentissement global des IPOs au niveau mondial selon d’EY. Les introductions en Bourse sont repoussées voire annulées à cause du contexte peu favorable : la volatilité du marché, le prix de l’énergie, les tensions géopolitiques, l’inflation et la hausse des taux, etc.

2. Europe

En Europe, malgré un contexte économique tendu, le S1 2022 a été meilleur qu’attendu notamment porté par un T1 qui battait tous les records.

D’une part, la hausse des taux a fermé les robinets à liquidité mais la plupart des fonds VC ayant anticipé cet événement ont ralenti la cadence de leurs investissements. Par conséquent, il reste encore beaucoup de dry powder (i.e liquidités non investies d’un fonds) qui devrait porter encore l’écosystème tech jusqu’à la fin de l’année 2022.

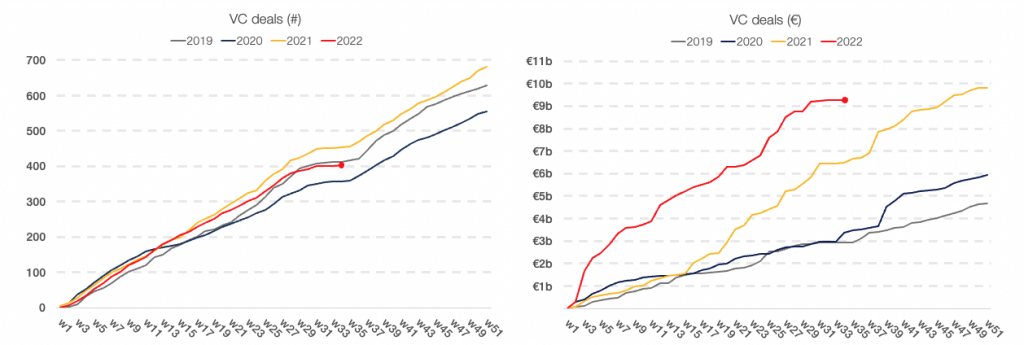

Au global, le S1 2022 est moins compliqué que prévu. Le nombre de deals et le volume des montants levés sont quasi similaires aux chiffres de 2021 à la même période de l’année (voir graphique ci-dessous). D’après les prévisions, la tendance devrait se poursuivre pour finir l’année 2022 avec un nombre de deals et de montants proches de ceux de 2022.

Ce phénomène s’explique en partie par la maturité croissante de l’écosystème tech européen et une augmentation des méga-rounds en late stage. Si le nombre de deals en late stage augmente peu, il représente sur ces dernières années une part croissante passant de 50% des montants levés en 2016 à 67% au S1 2022. Cela représente un montant de 36,1Mds€.

Ce phénomène s’explique en partie par la maturité croissante de l’écosystème tech européen et une augmentation des méga-rounds en late stage. Si le nombre de deals en late stage augmente peu, il représente sur ces dernières années une part croissante passant de 50% des montants levés en 2016 à 67% au S1 2022. Cela représente un montant de 36,1Mds€.

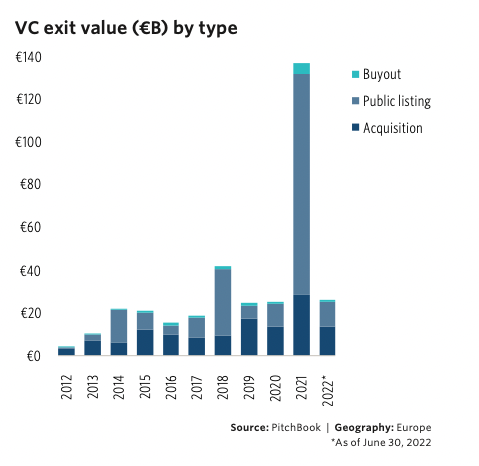

Si au niveau du financement, l’écosystème tech européen se porte bien c’est au niveau des exits qu’il porte les stigmates les plus visibles d’une économie qui ralentit. Sur le S1 2022, les exits sont en baisse comparé au S1 2021.

En effet, en 2021, les exits (entrée en bourse, rachat ou acquisition) représentaient un volume de 136,5 Mds€ sur l’année. En 2022, à la mi-année nous en sommes à 25,8 Mds€. Cette baisse de volume ne s’explique pas vraiment par une baisse du nombre d’exits, leur nombre est dans la même fourchette qu’au S1 2021. L’explication tient à la baisse des IPO. De 204 en 2021, le nombre tombe à 34 à mi-année 2022 ce qui ferait une baisse de 50% si la tendance venait à se poursuivre. Or, il se trouve que les IPO comptent pour 70% de la valeur des exits. Pour donner une idée, au S1 2021 les IPO représentent un volume de 41 Mds€ contre 11 Mds€ pour le S1 2022, soit une baisse de 73%.

En bref, la baisse du volume d’exits s’explique par le ralentissement des marchés boursiers.

La guerre en Ukraine, si elle a un impact global sur l’économie mondiale, n’a qu’un faible impact sur l’écosystème tech européen. Au contraire, la mise en évidence de la dépendance de l’Europe au gaz russe a mis le vent en poupe aux startups dans le domaine de l’énergie. Idem, dans le domaine agro-alimentaire / agriculture, la dépendance aux céréales ukrainiennes, créer des opportunités d’investissements dans les startups qui travaillent sur le futur de l’alimentation et de la culture.

Le conflit ukrainien a créé des craintes sans avoir d’énormes impacts sur les startups. L’impact le plus visible reste la baisse du nombre d’entrées en Bourse au S1 car la peur crée un contexte marché défavorable à une IPO. Cependant, cette peur n’est pas imputable uniquement au conflit ukrainien. D’une part, il y a l’inflation en Europe et aux US, d’autre part, il y a le redressement des taux et la crainte de la récession qui pourrait en découler.

3. France

Le bilan pour l’écosystème startup en France est à l’image de celui européen : peu fringant mais loin d’avoir subi une baisse aussi sévère que les US. Cela pourrait s’expliquer par le décalage entre les marchés US et européens, entre les marchés publics et les marchés privés. Nous allons suivre tout ça de près les 6 prochains mois.

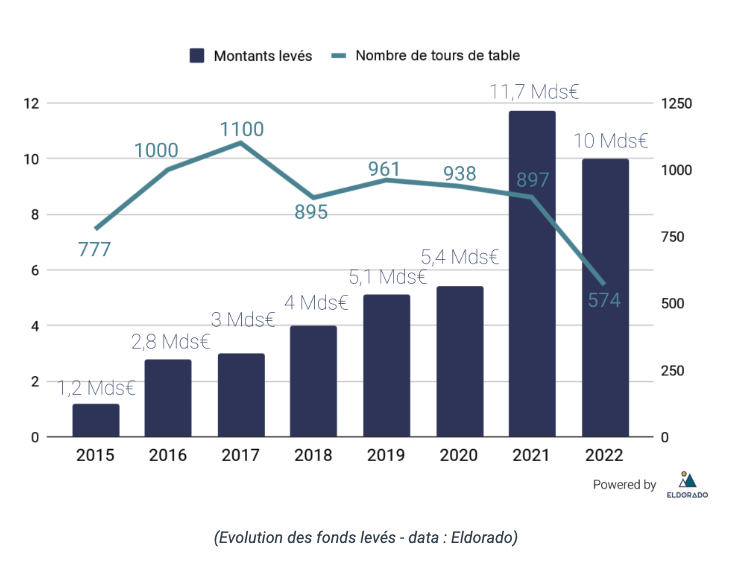

Au premier semestre les startups françaises ont levé 10Mds€, x1,8 fois plus que le premier semestre de 2021. Un montant record comparé aux 11 Mds€ levés en 2021 sur l’année entière. Le montant est d’autant plus impressionnant que le nombre de deals reste constant année après année (voir graphique ci-dessous) avec 574 levées de fonds. La moyenne des deals est donc en hausse, traduisant une fois de plus deux choses : l’abondance de capitaux encore restants (i), la maturation d’un écosystème qui ne repose plus que sur des tours d’amorçages (ii).

Ce premier semestre se clôt notamment sur un 2ème trimestre inégalé avec 3,7 Mds€ levés. C’est la somme la plus importante levée sur un deuxième trimestre. Cela se ressent au niveau européen puisque la France est le 2ème pays en termes de montants investis derrière le Royaume Uni pour ce trimestre.

Source : Avolta

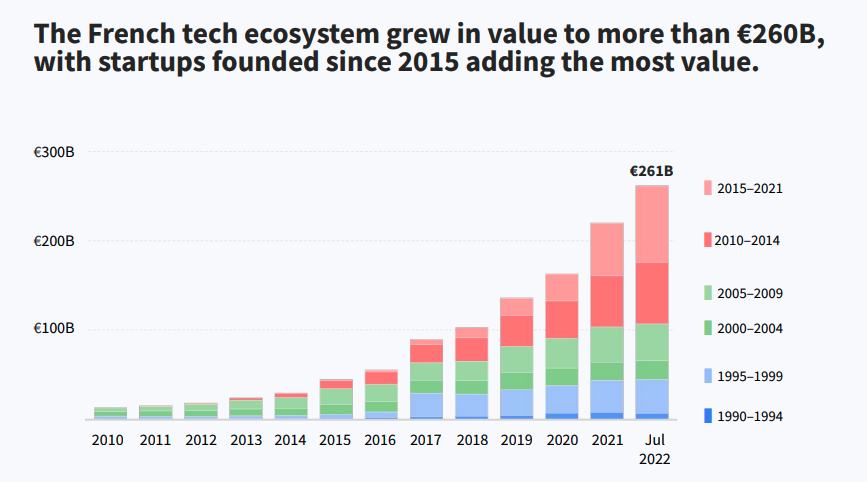

Le montant global est tiré vers le haut par les 22 méga-rounds (Doctolib, Exotec, Ecovadis, Back Market, Payfit, Alan, etc) qui ont eu lieu et représentent 4,8Mds€. 42 séries C et + viennent aussi aider. En parallèle, les tours d’amorçage Pré-Seed et Seed reculent pour atteindre 50% du nombre des deals signés. L’écosystème français atteint désormais une valeur de 261 Mds€.

Quand il s’agit de lever des fonds, tous les secteurs ne sont pas égaux. Par exemple, les Fintech semblent avoir moins de mal à trouver des investisseurs avec 71 deals sur le premier semestre. Idem pour les Medtech qui signent 80 deals.

Autre signe qui traduit la bonne santé de l’écosystème français au milieu du tumulte ambiant : le rythme de création de licornes. En 2021, on avait vu l’apparition de 9 de ces créatures mythiques. A mi-2022, 6 sont déjà apparues avec cependant un ralentissement sur le deuxième trimestre.

Dernier indicateur d’une bonne santé, la présence d’investisseurs étrangers. C’est à la fois gage de qualité et d’attractivité. Et les investissements étrangers sont en hausse, avec la présence d’un fonds étranger dans 30% des deals. Notons qu’une part belle est faite aux investisseurs américains qui sont présents dans 23% des deals du S1. Un éventuel recul est toutefois à prévoir avec le ralentissement des investissements annoncés par SoftBank (présent dans 4 de nos 26 licornes) et Tiger Global.

Mot de la fin

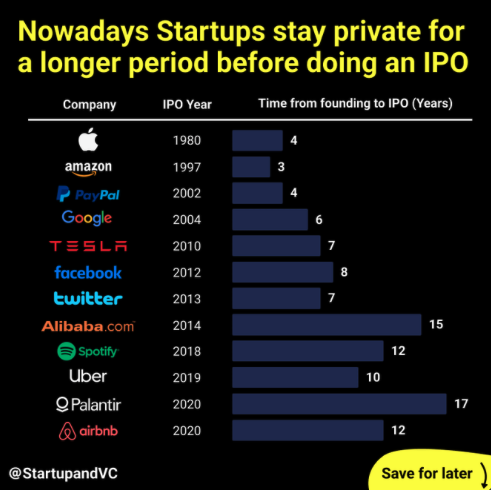

Pour terminer, nous vous partageons une infographie qui montre l’importance d’avoir des startups dans un portefeuille diversifié. Comme on peut le voir ci dessous, la captation de la valeur créée se fait de plus en plus sur les marchés privés et non sur les marchés publics. Si, avant, les startups s’introduisaient en Bourse tôt, c’est de moins en moins le cas avec un passage de la durée moyenne avant IPO de 5 ans à 13 ans sur les startups créées après 2011.

Source : @startupandvc

En France, la durée est encore plus longue car la culture de l’introduction en Bourse n’est pas aussi forte que chez nos voisins américains. Par exemple, 21 ans s’est écoulé entre la création d’OVH et son IPO. Idem pour Believe, créé en 2005, qui a fait son entrée en Bourse en 2021, soit 16 ans plus tard.

Le phénomène n’est pas nouveau, les investisseurs devront le prendre en compte pour le futur de leurs portefeuilles.

—

Vous souhaitez investir dans vos startups préférées (Ledger, BlaBlacar, etc) ? Rendez-vous sur Caption.market pour découvrir les opportunités disponibles.

Bibliographie

- Le bilan estival de l’écosystème Tech, Eldorado

- European Venture Report, Q2 2022, Pitchbook

- European VC Valuations, Q2 2022, Pitchbook

- France Q23 2022, Dealroom

💡 Cet article vous a intéressé ?

Pour plus d'informations, visitez Caption et découvrez nos offres d'investissement. Du Private Equity aux objets de collection, Caption vous ouvre des opportunités d'investissement uniques : start-ups, montres, oeuvres d'art, parts de fonds, et plus encore.

Découvrir Caption

La French Tech en 2024 : Entre résilience et transformation, portée par l’IA

Investir dans les startups : le guide