La démocratisation du Private Equity : le capital-investissement pour tous

Le private equity, également connu sous le nom de capital-investissement, a longtemps été considéré comme une classe d’actifs réservée aux investisseurs institutionnels et aux individus fortunés. Cependant, au cours de ces dernières années, une nouvelle tendance est en train d’émerger : l’accès aux opportunités d’investissement en private equity s’ouvre à tous les profils d’investisseurs. Dans cet article, nous explorerons les facteurs qui ont contribué à cette évolution, les avantages et les défis de la démocratisation du private equity, ainsi que son impact potentiel sur l’économie et les investisseurs.

Le constat actuel

Si le capital-investissement représente un moyen très prisé de financement pour les entreprises non cotées, il devient surtout une des formes d’investissement les plus attractives aux yeux des investisseurs qui cherchent à diversifier leurs placements. Les investisseurs individuels détiennent environ 50% des 275 000 à 295 000 milliards de dollars d’actifs mondiaux sous gestion (AUM). Pourtant, ces mêmes investisseurs ne représentent que 16% des actifs sous gestion détenus par les fonds d’investissement alternatifs.

Que ce soit en direct ou par l’intermédiaire de leur conseil en gestion de patrimoine, les investisseurs particuliers voient ce marché peu exploité comme une opportunité d’obtenir de meilleurs rendements qu’avec des formes d’investissement plus traditionnelles comme la bourse par exemple. D’ailleurs, ce n’est pas par hasard si une grande partie des gérants leaders d’actifs alternatifs, tels que Blackstone et Apollo Global Management, ont lancé des fonds pour permettre aux investisseurs particuliers de s’exposer aux actifs alternatifs. Les banques et les conseillers financiers cherchent également à proposer toujours plus de produits alternatifs à leurs clients.

En parallèle, l’écosystème des fintech permet le développement rapide d’outils et de solutions pour rationaliser la distribution et les rendre plus abordables. Mettre le private equity à la portée de tous n’est évidemment pas chose aisée. Cela passe par une courbe d’apprentissage inévitable notamment sur la gestion complexe d’un large groupe d’investisseurs avec des attentes très différentes en termes de liquidités par rapport aux investisseurs institutionnels.

Le besoin de la démocratisation du private equity

L’impératif de croissance et de diversification

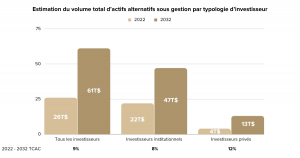

À ce jour, ce sont les très grands gestionnaires de fonds qui s’approprient majoritairement les marchés retail puisqu’ils ont à la fois le plus grand besoin de nouvelles sources de capitaux et le plus de ressources pour les rechercher. Dans un futur proche, ces géants affichent leur ambition de faire croître leurs volumes d’actifs sous gestion à des taux à deux chiffres. Les prévisions de Bain & Company pour 2032 soutiennent une croissance annuelle de 9% des actifs sous gestion. La croissance à deux chiffres ne semble donc pas aller de soi. En conséquence, ouvrir l’accès au marché retail est devenu une priorité de premier ordre pour les grands fonds d’investissement qui souhaitent booster l’investissement des particuliers sur de nouvelles classes d’actifs.

Blackstone annonce le potentiel d’étendre sa part retail de 200 milliards à 500 milliards de dollars, alors que KKR s’attend à ce que 30 à 50% de ses levées de capital des prochaines années viennent des particuliers. Apollo, quant à lui, vise à lever 50 milliards de dollars auprès du retail d’ici 2026. Le reste des entreprises examinent leurs propres ambitions en termes de levées de fonds afin de comprendre si le capital des particuliers devrait ou non y jouer un rôle. Cependant, au vu de la concurrence qui commence à s’installer, il est très probable qu’elles choisissent d’y avoir recours.

Comme nous l’avons dit précédemment, l’ouverture de l’accès à l’investissement en private equity suscite également un vif intérêt de la part des particuliers. Non seulement les rendements historiquement supérieurs du private equity sont attrayants (14% à l’échelle mondiale au cours des 25 dernières années contre 7% pour l’indice MSCI World), mais une véritable diversification sur les marchés financiers est devenue plus difficile à atteindre au fil du temps. En effet, les mouvements haussiers ou baissiers du S&P 500 sont dominés par une poignée de très grandes entreprises technologiques et le nombre d’entreprises cotées a diminué au cours des dernières décennies.

Les actifs non cotés permettent aux professionnels et à leurs clients d’avoir plus d’options pour construire des portfolios qui allient des rendements attractifs et de nouvelles formes de diversification

Enfin, l’inflation de ces dernières années a rendu difficile de se prémunir contre le risque de détérioration de sa performance par le biais de la formule d’allocation traditionnelle : 60% d’actions / 40% d’obligations. Les prix de ces deux classes d’actifs, qui ont historiquement évolué dans des directions opposées, sont devenus positivement corrélés. Cela s’explique par la hausse des taux d’intérêt qui a entraîné une baisse des cours des actions lors du crash du marché en 2022.

En somme, les actifs non cotés permettraient aux professionnels et à leurs clients d’avoir plus d’options pour construire des portfolios qui allient des rendements attractifs et de nouvelles formes de diversification. Cela pourrait également offrir de nouvelles opportunités en termes de frais aux partenaires de distribution ainsi qu’aux plateformes numériques qui ont la capacité de distribuer ces nouveaux produits.

La levée des barrières

Même si les marchés alternatifs n’ont pas été complètement fermés aux investisseurs particuliers, on observe que l’entrée a été globalement limitée aux plus riches ces dernières années. Cela est notamment due à un nombre élevé de barrières structurelles dont une réglementation stricte, un accès complexe, des structures de coûts peu adaptées, et de réelles contraintes de liquidité.

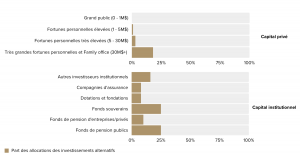

L’industrie financière divise les investisseurs particuliers en trois grandes catégories basées sur la richesse : les particuliers très fortunés ultra-high-net-worth (ceux qui possèdent plus de 30 millions de dollars à investir), très fortunés very-high-net-worth (plus de 5 millions de dollars) et fortunés high-net-worth (1 à 5 millions de dollars). En dessous de ces catégories se trouve un segment de “masse” avec des particuliers avec des portfolios de moins de 1 million de dollars, souvent investis dans des produits “traditionnels” (assurance vie, etc).

Le capital-investissement a déjà fait des progrès considérables pour atteindre les personnes situées à l’extrémité supérieure du spectre (100 millions de dollars à plus de 500 millions de dollars), et le segment des personnes fortunées situées à l’extrémité inférieure du spectre est le plus protégé par la réglementation. Par conséquent, l’industrie concentre son attention sur le vaste marché inexploité du milieu, en utilisant des structures de fonds innovantes et des solutions technologiques conçues pour rendre les barrières historiques moins onéreuses.

Une réglementation stricte

L’impact de la réglementation sur les investisseurs individuels a évolué de deux manières. Premièrement, les règles déterminant ceux qui peuvent ou non investir dans certains types de fonds privés se sont assouplies ces dernières années. En 2020, la SEC (Securities and Exchange Commission), le régulateur financier aux États-Unis, a élargi la définition d’« investisseur accrédité » au-delà des critères fondés sur la richesse pour inclure les personnes ayant suffisamment de « connaissances et d’expertise » concernant un investissement. Deuxièmement, les gérants innovent régulièrement pour structurer des fonds à la fois conformes à la réglementation et ouverts à des segments plus larges du marché des investisseurs particuliers.

Un accès complexe

Le private equity met traditionnellement l’accent sur l’établissement de relations durables avec une cohorte relativement restreinte de grands investisseurs institutionnels et, au contraire, a peu œuvré pour créer une infrastructure de distribution et de marketing nécessaire pour atteindre les particuliers et les sensibiliser. Cependant, cela est en train d’évoluer et un écosystème d’intermédiaires surgit pour créer des partenariats de distribution et éduquer à la fois les conseillers et les investisseurs particuliers sur le fonctionnement des actifs alternatifs.

Les conseillers traditionnels en gestion du patrimoine, tels que les banques privées et les conseillers en placement agréés, se préparent pour distribuer des placements alternatifs à leurs clients afin d’avoir plus d’options de diversification, mais également un nouveau flux substantiel de revenus de commissions.

D’un autre côté, le nombre de voies numériques a explosé. Des acteurs tels que Caption, Moonfare ou encore iCapital émergent depuis quelques années. Ces derniers ont construit des plateformes, certaines destinées aux conseillers financiers et d’autres directement aux particuliers, qui offrent un accès à faible coût à une large gamme de produits alternatifs.

Caption, par exemple, propose par l’intermédiaire de sa plateforme Caption Pro une solution pionnière en France offrant la possibilité aux clients de Conseillers en Gestion de Patrimoine (CGP) et Family Offices d’investir dans des startups non cotées, du seed à la licorne.

Les industries cherchant des alternatives explorent également comment les « smart contracts » et la tokenisation pourraient potentiellement rationaliser ces voies numériques. Des entreprises comme KKR et Hamilton Lane ont lancé des structures de fonds tokenisées qui fournissent des mécanismes de liquidité pour les particuliers. Ces modèles promettent de réduire les coûts administratifs et d’améliorer la rentabilité pour les gérants, dans le but d’abaisser au minimum les tickets d’entrée et de créer une expérience utilisateur retail. Jusqu’à présent, les initiatives concernent de petites tranches de fonds plus importants et en sont encore au stade pilote. Mais elles suscitent un grand intérêt parmi les fonds qui cherchent à établir des passerelles rapides et efficaces vers le marché de l’investisseur particulier.

Une structure de coûts inadaptée

Historiquement, les minimums d’investissement (trop) importants et les frais élevés du secteur du private equity ont fonctionné de pair avec les restrictions réglementaires pour mettre les fonds hors de portée de la plupart des investisseurs. Mais à mesure que l’industrie évolue, les plateformes ont fait pression notamment sur les banques privées pour qu’elles réduisent leurs frais.

Les gérants, eux, arrivent à peu près à maintenir leurs niveaux de frais, leur permettant ainsi de structurer des fonds dédiés aux particuliers alors que les banques et les sociétés de conseil en patrimoine travaillent sur des moyens innovants de rationaliser et de réduire les coûts de leurs propres opérations.

Une liquidité complexe

Le modèle d’investissement en private equity s’adresse aux investisseurs patients, prêts à geler leur argent pendant plusieurs années. Il n’est donc pas surprenant que la liquidité soit l’un des plus grands défis auxquels les gérants sont confrontés lorsqu’ils s’adressent aux particuliers.

Certains grands gestionnaires ont d’ailleurs développé des fonds qui offrent aux investisseurs une liquidité intermédiaire. Mais même ces structures posent des défis importants dans la gestion des attentes des investisseurs. Contrairement aux LPs institutionnels dont la durée de vie est pratiquement illimitée, les particuliers ont l’habitude de retirer de l’argent quand ils en ont besoin. Ils ne sont pas non plus particulièrement compréhensifs vis-à-vis des problèmes de flux de trésorerie du fonds lors de période de surchauffe. Prenez l’exemple de Blackstone qui, en 2022, a dû bloquer les investisseurs pour encaisser leurs investissements dans leur fiducie de revenu immobilier (BREIT) de 71 milliards de dollars, alors que la société de capital-investissement faisait face à une vague de demandes de rachat.

Avec les particuliers, les gestionnaires de fonds doivent adapter leur communication et ne peuvent plus simplement décrocher le téléphone et appeler les LPs en cas de problème. Ce n’est pas possible avec un groupe relativement anonyme d’individus qui se comptent par dizaines ou centaines de milliers. La gestion des besoins de liquidité des investisseurs particuliers nécessitera inévitablement plus d’essais et d’échecs de la part des gérants. Cela impliquera également de développer de nouvelles capacités dans des domaines totalement inconnus de la plupart des sociétés de private equity : les relations publiques, le service client et les formes traditionnelles de marketing auprès d’un public de masse.

Dans une large mesure, les particuliers devront simplement apprendre qu’investir dans des actifs relativement illiquides comporte nécessairement un ensemble dédié de risques, de récompenses et de restrictions. Mais le défi de communication et d’éducation que cela pose pour les fonds, sans parler de l’investissement que cela implique, ne peut être sous-estimé. Une solution pourrait venir du développement de marchés secondaires que les particuliers peuvent exploiter quand ils en ont besoin. Là encore, des acteurs numériques tels que Caption, Securitize ou encore Moonfare explorent déjà cette opportunité.

Les implications pour les gestionnaires de fonds

Malgré les difficultés de croissance, personne ne doute que le retail gagne du terrain et constituera à terme une source importante de collecte de fonds pour les gestionnaires alternatifs. Cela aura de vastes répercussions sur l’ensemble de l’industrie. Alors que les plus grands gérants génèrent actuellement la plus grande attention dans le segment retail, les entreprises de toutes tailles se lancent dans une variété de marchés spéculatifs. Il est certes trop tôt pour identifier les gagnants et les perdants, mais la diversité des approches suggère qu’il n’existe pas de stratégie unique.

Il est également essentiel de reconnaître que percer le marché retail demande des compétences et des capacités plus communes à une entreprise de produits de consommation qu’à un gérant moyen : stratégie de marque, marketing segmenté, développement de produits, etc.

L’accès au marché de l’investisseur particulier nécessite des choix autour d’un certain nombre de considérations clés :

- Segment de clientèle. Quel est le compromis entre l’accès et la taille du marché ? Une concentration étroite sur les particuliers très fortunés peut être plus facile à mettre en œuvre, mais une concentration plus large en abaissant l’échelle du patrimoine pourrait ouvrir un plus grand réservoir de capitaux.

- Offres de produits. Laquelle de nos classes d’actifs est la plus adaptée selon le segment de clientèle et les considérations réglementaires ? Avons-nous besoin de développer de nouvelles structures de fonds, ou les structures existantes suffisent-elles ?

- Canal de distribution. Quelle est la meilleure façon d’atteindre le client souhaité ? Les acteurs de l’écosystème peuvent passer par l’intermédiaire de banques privées, de conseillers financiers, de gestionnaires d’actifs traditionnels et de canaux numériques émergents.

- Modèle de couverture. Quelle est l’approche à favoriser en matière de stratégies marketing et commerciales ? Cela dépendra bien entendu du canal, mais certaines entreprises mettent en place des équipes dédiées pour établir des relations avec les banques, les conseillers et d’autres intermédiaires. D’autres se concentrent sur un ou plusieurs de ces canaux avec des équipes existantes.

Les gérants de toutes tailles poursuivent des stratégies innovantes pour lever des capitaux auprès des particuliers. Quelques-uns des plus grands, comme Blackstone et KKR, ont des stratégies globales visant à atteindre des objectifs de croissance ambitieux en matière d’actifs sous gestion. Tous deux ont développé une gamme de produits retail sur mesure, y compris des véhicules cotés en bourse. Et ils se déploient d’ores et déjà sur presque tous les canaux.

Cette démocratisation de l’investissement en Private Equity nécessitera des investissements substantiels dans l’éducation, l’innovation et la distribution

Apollo a lui annoncé son fonds à 15 milliards de dollars, Apollo Aligned Alternatives, qu’il décrit comme un « remplacement des principales participations en actions de S&P ». Il a le potentiel d’être le plus grand fonds de la plateforme Apollo en 2023.

Blue Owl a eu un franc succès en ciblant les banques privées et les conseillers financiers. Son plus récent fonds de 12,9 milliards de dollars est constitué à plus de 40% d’investisseurs particuliers. Les entreprises ajoutent également rapidement plus de capacités pour soutenir ces efforts de démocratisation du private equity.

Pour accompagner les conseillers financiers, Blackstone a réuni une équipe de 300 commerciaux et créé un programme de formation sur les investissements alternatifs. Ares a fait l’acquisition des activités américaines de conseil et de distribution en immobilier de Black Creek Group pour étendre ses capacités de vente au retail, tandis que Partners Group a créé une unité de gestion de patrimoine privée axée sur les banques privées et les conseillers financiers et s’est associée à des plateformes numériques comme ADDX.

Exploiter les segments très fortunés et fortunés nécessitera des investissements substantiels dans l’éducation, l’innovation et la distribution, et le segment des masses aisées est encore plus difficile à atteindre. Plus les gérants alternatifs descendront dans l’échelle de richesse du patrimoine, plus ils seront en concurrence avec certaines des marques les plus connues de la finance. Ces canaux de vente retail nécessitent un service client solide, une expertise en relations publiques, des stratégies de communication et d’autres compétences liées au marketing. Il faudra à la fois des ressources et du temps pour développer ces compétences.

💡 Cet article vous a intéressé ?

Pour plus d'informations, visitez Caption et découvrez nos offres d'investissement. Du Private Equity aux objets de collection, Caption vous ouvre des opportunités d'investissement uniques : start-ups, montres, oeuvres d'art, parts de fonds, et plus encore.

Découvrir Caption

L’état de la tech en Europe fin 2022