L’état de la tech en Europe fin 2022

Les premiers jours de l’année sont souvent une bonne occasion pour faire un bilan de l’année écoulée. 2022 a été une année toute en nuances. D’une part, il y a eu un premier semestre en fanfare, poursuivant la lancée de l’euphorie de 2021, avec de belles levées et un marché dynamique financé par d’importantes liquidités dues à la crainte d’une récession. Le deuxième semestre de 2022 marque un ralentissement net dû a des tensions économiques, une hausse de l’inflation et des tensions géopolitiques. Les montants levés baissent à partir de ce moment et il est probable que la tendance se poursuive sans pour autant que cette nouvelle soit si inquiétante.

Mais alors, entre ombre et lumière, entre montants records et baisses des valorisations, quel est le bilan de cette année ? Les montants levés dépassent-ils ceux des années précédentes ? 2022 fut-il un millésime exceptionnel ? C’est ce à quoi nous allons tenter de répondre grâce à un coup d’œil dans le rétro.

État de la tech

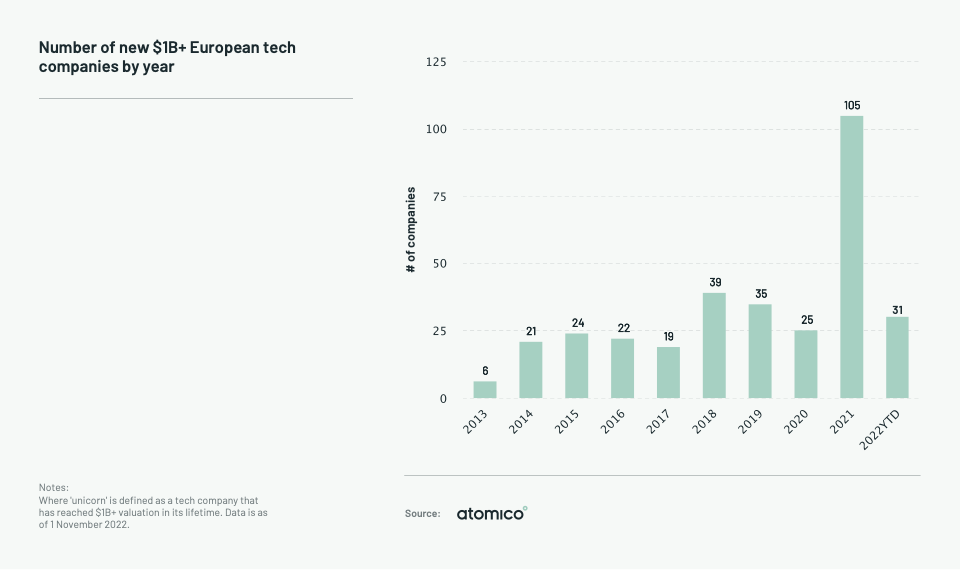

Commençons tout d’abord avec les chiffres importants. Le nombre de licornes créées sert souvent, à tort ou raison, à mesurer le pouls de l’écosystème. En 2022, ce sont 31 nouvelles licornes qui ont vu le jour (mintées) en Europe. Mis en perspective, ce sont 105 licornes qui avaient vu le jour en 2021. Cette baisse, quoique spectaculaire, était prévisible tant l’année 2021 faisait figure d’anomalie statistique (voir le graphique ci-dessous). Depuis 2014, le nombre de nouvelles licornes oscille entre 20 et 40 en moyenne. A ce titre, 31 nouvelles licornes font de 2022 une année dans la moyenne. Cela permet aussi de s’apercevoir à quel point 2021 était une année hors norme où l’abondance de capitaux a pu donner une fausse impression d’accélération exponentielle de l’écosystème européen. Dans un sens, on peut se réjouir que la croissance soit linéaire, marqueur d’un écosystème plus sain dont la croissance peut être pérenne à l’inverse d’une croissance exponentielle difficilement soutenable sur le long terme. Au terme de 2022, l’écosystème européen compte 352 licornes dont plus de 100 anglaises et 27 françaises.

Nombre de licornes mintées de 2013 à 2022 (chiffre à jour de mi-décembre)

En dehors de la baisse de création de nouvelles licornes, moins inquiétante qu’on voudrait le faire croire, il est difficile de nier qu’il existe une crise. Touchant d’abord les marchés publics, il n’y a désormais plus aucun doute sur le fait qu’elle s’est étendue aux marchés privés dont le VC. Les fonds ont changé de discours ces derniers mois préférant les business models rentables à ceux concentrés sur la croissance. Ce changement de doctrine s’explique simplement : les capitaux étant moins disponibles, financer de la croissance étant coûteux sans être rentable, les startups qui croissent sans viser la rentabilité risquent la faillite. Par conséquent, les fonds préfèrent financer des startups viables sous 12 à 18 mois, même en early stage. Cette prudence est à l’origine d’une baisse de 30% des deals (VS 2021).

Sur une note plus positive, il y a une maturation de l’écosystème startup en Europe avec de plus en plus de start-ups créées par des ex salariés de scale-up. C’est le phénomène de « startup mafia », comparable avec ce qui existe déjà aux US avec des anciennes startups comme Uber ou Paypal. Le phénomène est loin d’être anecdotique puisque 1500 startups ont été fondées par des alumni licornes dont 700 ont été fondées après 2010.

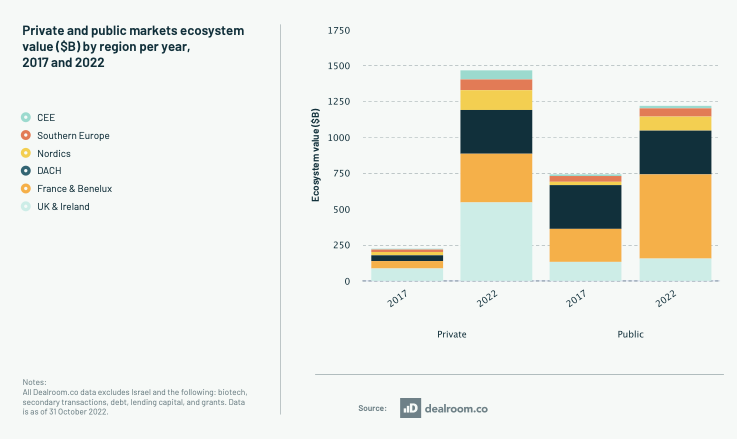

Pour terminer sur une autre note positive, cette baisse bien que difficile à vivre pour les investisseurs, est logique dans une économie cyclique. Sur les dernières années, sous l’impulsion des acteurs particuliers, il y a eu une énorme hausse des investissements sur les marchés privés faisant passer la taille de marché de 240 milliards $ à 1400 milliards $ en 2022. Comparativement, les marchés publics sont passés de 750 milliards $ à 1245 milliards $. Les marchés privés pèsent maintenant plus que le marché public (car c’est là ou se crée le plus de valeur, c’est son attractivité qui explique sa croissance). Une correction est une étape classique pour continuer sur une croissance saine. Sur ce marché, la France et la Royaume-Uni représentent 50% des parts alors que comparativement ils ne représentent que 25% du PIB européen. D’une part, cela montre l’attractivité de l’écosystème français et anglo-saxon. Plus largement, cela montre qu’il y a encore un fort potentiel de développement au sein de toute l’Europe.

Évolution de la valeur des marchés privés européens par région en comparaison avec les marchés publics.

Les levées de fonds en 2022

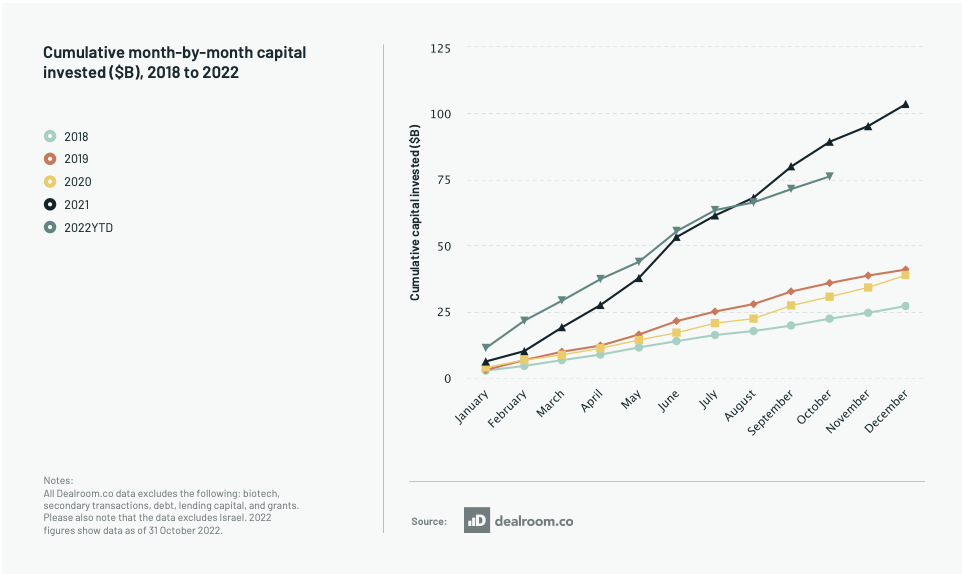

Qui dit crise, dit ralentissement des investissements. Il y a effectivement eu un ralentissement marqué à la fin de juin. Vous pouvez voir une inflexion de la courbe des montants levés en Europe durant la période estivale (voir graphique ci-dessous). En France, le ralentissement a été plus brutal encore culminant en août avec un montant de seulement 35,6 M€ levés par les startups.

Montants levés (mois par mois) par les startups entre 2018 et 2022

Ce ralentissement est encore plus visible en se penchant sur les différents deals par niveau de maturité. En segmentant les levées de fonds, il est amusant de se rendre compte que la vitesse de contamination n’est pas la même. Les deals late stage (+100M€) ont plus durement et plus rapidement été touchés que les deals early stages (série A-B < 50M€). Le ralentissement des rounds late stage (levée > 100M€) a lieu dès le Q2 avec une baisse de 26% des investissements qui se poursuit à 48% si l’on compare les montants avec ceux du Q3 2021. Pour l’early stage, il aura fallu plus de temps. L’effet ne se fait ressentir qu’au Q3 avec une baisse de 5% YoY et une baisse de 40% comparée au Q2.

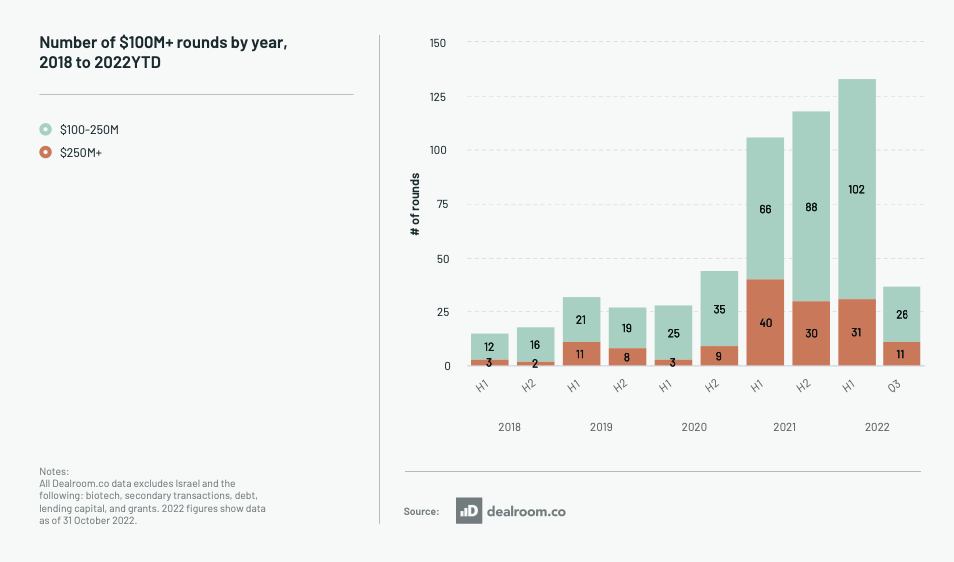

Dans le tas, les mégarounds sont les plus touchés (voir graphique ci-dessous). On voit une hausse constante sur les 18 derniers mois qui s’effondre complètement au S2 2022. Les chiffres du semestre n’étant pas encore publiés, il est trop tôt pour avancer une évolution exacte mais les chiffres du Q3 sont tellement loin derrière qu’on peut parler sans trop s’avancer d’une chute spectaculaire.

Nombre de mégarounds de 2018 à 2022 (YTD)

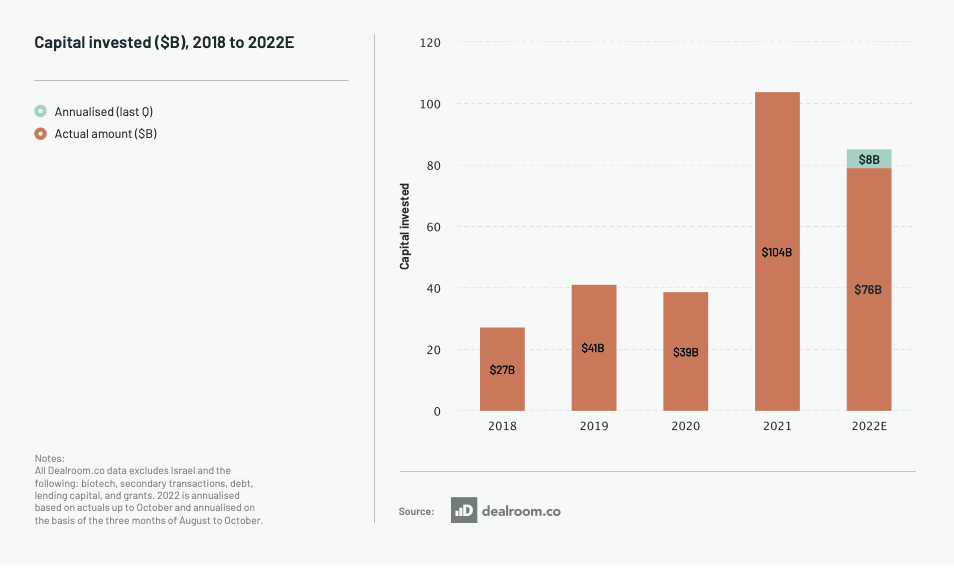

Au total, on estime que 85 milliards € ont été levés en 2022 avec une dernière marque avérée à 76 milliards € fin novembre. La France représente 15,5 milliards € soit 18% des montants levés par l’écosystème européen. Il faut prendre en compte que le montant de 85 milliards € investi en 2022 représente le 2ème plus haut niveau jamais enregistré pour la tech européenne. 2021 avec ses 101 milliards € faisait figure d’exception. C’est donc une baisse de 18% YoY (YTD) que l’on enregistre mais une hausse de 123% par rapport aux montants levés en 2020 (voir graphique ci-dessous).

Montants levés par l’écosystème européen entre 2018 et 2022

Que font les fonds ? Entre retrait et accumulation de cash

S’il y a baisse des investissements, est-ce que cela veut dire que les investisseurs se tournent les pouces ? Sont-ils en train de digérer leurs pertes ?

La première partie de 2022 a vu les VCs se comporter normalement, investissant beaucoup, parfois à des valorisations élevées. Puis à partir de juin, il y a deux types de comportements : ceux qui se retirent doucement à la suite de pertes et ceux qui profitent des dernières liquidités pour relever des fonds.

Retrait de certains investisseurs

Pour la première catégorie, ce sont surtout les investisseurs late stage qui ont subi des pertes importantes qui se retirent. Plus précisément se sont les acteurs cross-over, c’est-à-dire ceux dont une part de l’activité est la gestion d’actifs classiques (Bourse et dérivés) et qui, pour se diversifier, s’étaient penchés sur le VC late stage. Leur retrait vise à se recentrer sur leurs cœurs de métier pour limiter les pertes. Impossible de parler de cette catégorie d’investisseurs sans évoquer SoftBank ou Tiger Global. Leur retrait suite aux baisses de valorisations est la cause directe du ralentissement des méga rounds.

Les investisseurs étrangers, notamment américains, investissent également moins en Europe depuis juin 2022. Le même phénomène se remarque pour les investissements gouvernementaux de la part d’acteurs comme Bpifrance. Or, tout comme les acteurs cross-over, les deux appartiennent à une catégorie d’investisseurs qui était majoritaire en late stage.

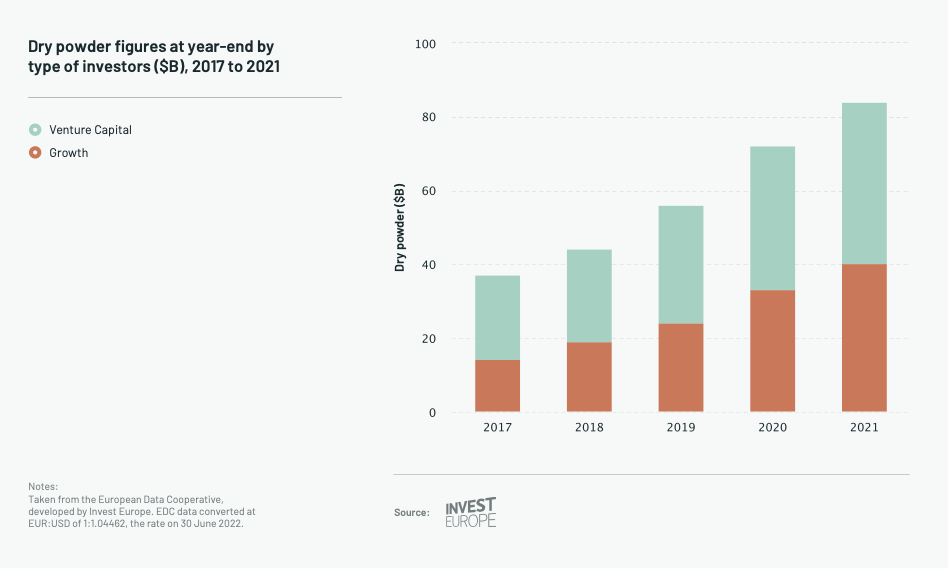

Les niveaux de Dry Powder atteignent des sommets

En parallèle de ce mouvement de retrait, certains fonds ont profité de derniers instants ou les capitaux étaient encore abondants pour relever des fonds. Ainsi c’est 84 milliards $ qui ont été levés par les fonds. Pour donner un point de comparaison, c’est 2,3 fois les niveaux de Dry Powder de 2017 (37 milliards $). Sur ce montant, 44 milliards $ sont destinés à financer des startups de l’amorçage à la série B et 40 milliards € sont destinés à financer des startups en série C et au-delà.

Ce niveau important de Dry Powder s’explique par des levées de fonds records pour les fonds. En Europe, on peut notamment citer Northzone et EQT Ventures qui ont chacun levé 1 milliard € et illustrent bien ce phénomène. Si les chiffres que nous utilisons datent de fin 2021 (voir graphique ci-dessous), c’est parce qu’un délai est nécessaire pour la collecte des montants finaux. Le dry powder s’analyse donc toujours à N-1. Pour fin 2022, Atomico s’attend à des niveaux de DryPowder à peu près similaires notamment dûs au phénomène de ralentissement du déploiement des fonds.

Un autre phénomène contribue à l’augmentation du Dry Powder : le raccourcissement du temps entre les levées de fonds des fonds. La médiane entre les levées de fonds est passée de 3,5 ans à 2,4 ans. Ce raccourcissement du temps d’environ 30% fait augmenter les volumes levés de 50%.

En combinant le ralentissement du déploiement des fonds avec des levées par les fonds plus fréquents, vous obtenez une explication à propos du record historique de Dry Powder.

Exits

Si les investissements ralentissent en late stage, c’est parce que les investisseurs se retirent. Mais pourquoi les investisseurs late stage se retirent ? Une baisse des valorisations ? Oui. Mais pas que. La crainte liée à la baisse des valorisations c’est aussi celle de ne pas pouvoir réaliser un exit avec un multiple intéressant. Et cette crainte est fondée si l’on étudie les chiffres.

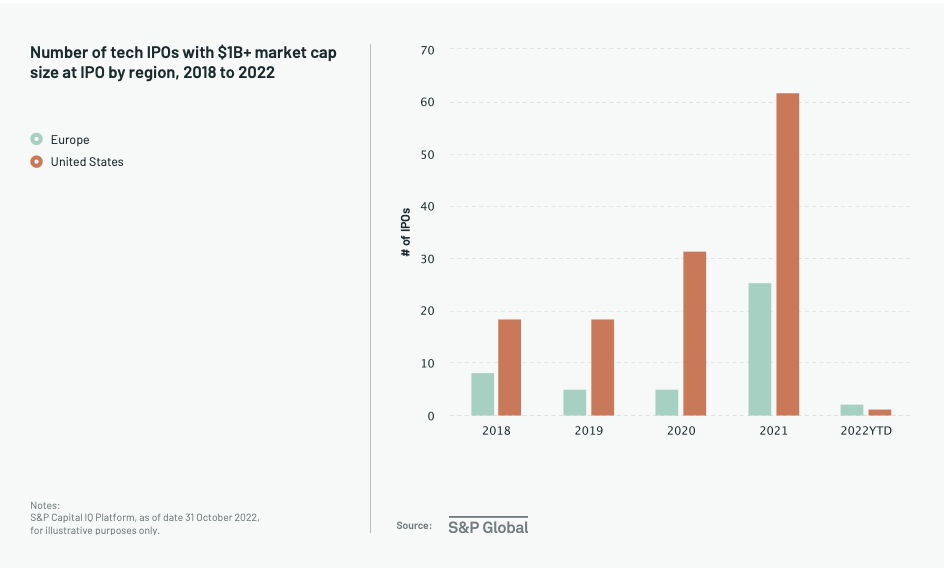

Nombre d’IPO de startups tech >1 milliards $

En 2022, les exits représentent un montant de 75 milliards $, en baisse de 35% depuis 2021. Les exits via IPO sont celles qui ont le plus souffert. Dans le monde, seuls 3 IPO de startups (dont 2 aux US) ont réussi à se faire au-dessus d’une valorisation à 1 milliard €. A titre de comparaison, on en dénombrait 86 qui s’introduisaient en bourse en 2021. Du côté des exits, aucune amélioration n’est attendue dans les 12 prochains mois par les investisseurs, il faut donc plus que jamais investir avec une perspective long terme.

Conclusion

Pour mettre un point final à ce bilan, 2022 est une année ambivalente tant elle est porteuse de nouvelles contradictoires. Il y a une baisse indéniable. Baisse des valorisations, baisse de financement, baisse de moral. Cette baisse ne devrait cependant être que passagère et assez saine car elle n’entrave en rien la croissance long terme des marchés privés en Europe. Les marchés privés continuent de rester attractifs en comparaison de la Bourse. Cette croissance devrait donc se poursuivre dans les années à venir.

Pour ce qui est du ralentissement des investissements, il touche toutes les startups, de l’amorçage au late stage, mais touche plus durement ces dernières à cause d’un pessimisme excessif des investisseurs qui craignent de ne plus pouvoir réaliser d’exits avec des conditions avantageuses. Mais ce pessimisme est contrebalancé par l’optimisme des fonds qui lèvent encore, expliquant le record de Dry Powder en Europe. Les fonds prévoient de continuer à investir mais doivent faire preuve de plus de prudence, au moins passagère, à la fois pour obtenir des valorisations plus attractives mais aussi pour rassurer leurs LPs.

Au final, on peut imaginer le scénario d’une année 2023, plus calme, ne prévoyant pas de battre des records mais consolidant la croissance long terme de l’écosystème tech en Europe et France (nous ferons d’ailleurs un point sur le bilan 2022 de l’écosystème français dans les semaines à venir). Cela permettra aux investisseurs d’avoir des valorisations plus attractives sur des startups avec des business models qui prônent la rentabilité. Une année sans record mais avec de belles opportunités pour ceux qui sauront avoir la patience d’avoir une thèse d’investissement long terme.

Bibliographie

💡 Cet article vous a intéressé ?

Pour plus d'informations, visitez Caption et découvrez nos offres d'investissement. Du Private Equity aux objets de collection, Caption vous ouvre des opportunités d'investissement uniques : start-ups, montres, oeuvres d'art, parts de fonds, et plus encore.

Découvrir Caption

La French Tech en 2024 : Entre résilience et transformation, portée par l’IA

Investir dans les startups : le guide