Finances personnelles : comment investir 100 000€

Sommaire de l’article

Constituer une épargne de précaution

Investir dans un FPCI

Investir dans des actions cotées

Investissements Alternatifs

Immobilier

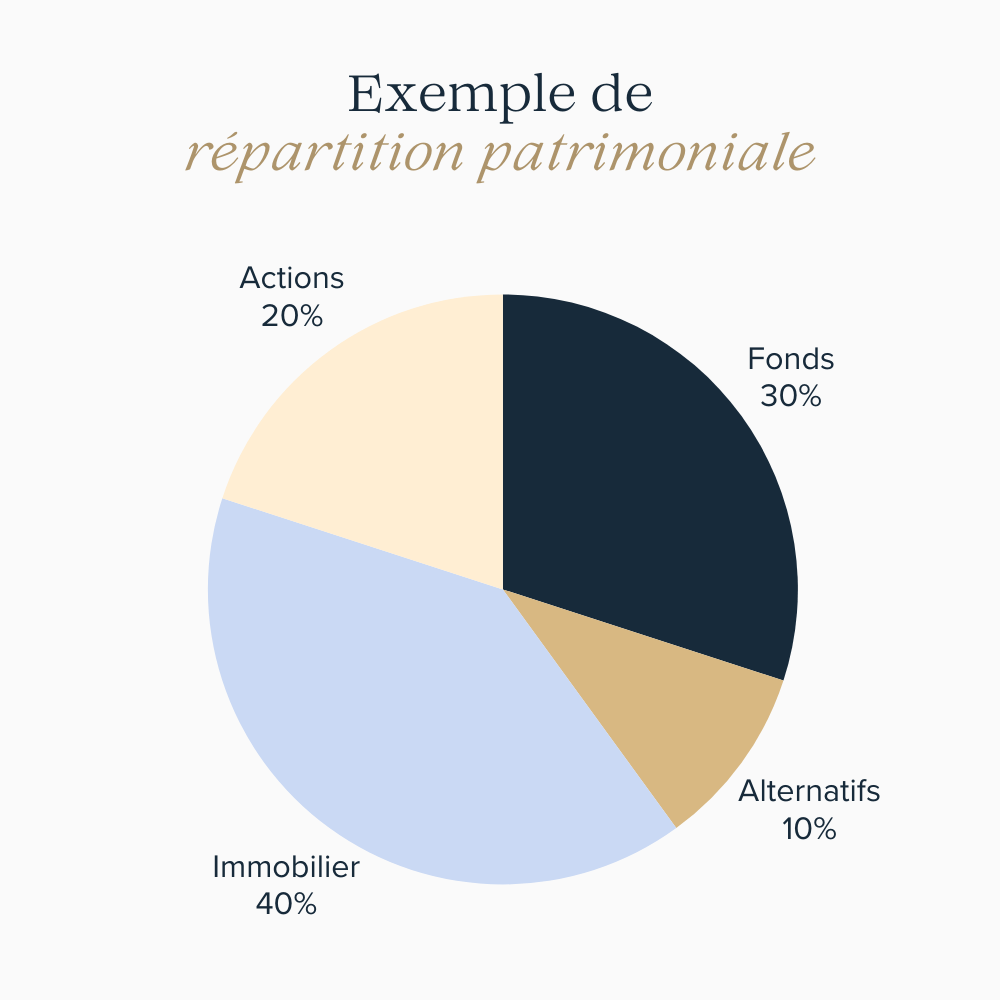

Investir 100 000€ est une démarche qui requiert une stratégie méthodique afin de maximiser les rendements et minimiser les risques. L’une des clés principales pour y parvenir est la diversification : un principe fondamental en investissement qui implique de ne pas mettre tous ses œufs dans le même panier. En répartissant les investissements entre différentes classes d’actifs, secteurs et géographies, les investisseurs peuvent réduire le risque et améliorer les chances de performances stables sur le long terme.

Deux approches pour diversifier un investissement des placements plus “communs” (comme les actions ou l’immobilier) peuvent être par exemple d’investir dans un fonds d’investissement ou dans des placements alternatifs. Les fonds d’investissement sont diversifiés par nature et offrent une exposition à un large éventail de titres dans différents marchés et secteurs, gérés par des professionnels. Cette approche permet aux investisseurs de bénéficier d’une gestion experte et d’une diversification immédiate.

D’autre part, les placements alternatifs, qui englobent des options comme les montres de collection, les œuvres d’art, les bouteilles de vin… offrent des opportunités d’investissement en dehors des marchés traditionnels d’actions et d’obligations. Ces types d’investissements peuvent non seulement apporter une diversification supplémentaire, mais aussi offrir des sources de rendement potentiellement non corrélées avec les marchés traditionnels, ce qui peut être particulièrement avantageux en période de turbulence sur les marchés financiers classiques et si vous êtes exposés à ces marchés.

Constituer une épargne de précaution

La constitution d’une épargne de précaution est une étape essentielle avant de s’engager dans un investissement de 100 000 euros. L’objectif de cette réserve financière est de vous fournir un filet de sécurité pour faire face aux situations imprévues sans impacter vos placements à moyen ou long terme. Il est couramment conseillé de disposer d’une somme correspondant à environ trois à six mois de vos revenus. Ainsi, en cas de besoin urgent, vous aurez la possibilité de puiser dans cette épargne sans compromettre votre patrimoine global.

Pour une gestion optimale de cette épargne de précaution, privilégiez des comptes bancaires offrant une grande liquidité, comme le Livret A ou le Livret de Développement Durable et Solidaire (LDDS). Ces types de comptes sont particulièrement adaptés pour leur accessibilité et leur sécurité, offrant un capital garanti et la possibilité de retrait immédiat, ce qui est crucial en situation d’urgence financière.

Investir dans un FPCI

Investir 100 000€ dans un Fonds Professionnel de Capital Investissement (FPCI) est une stratégie d’investissement sophistiquée qui offre plusieurs avantages notables, en particulier pour les investisseurs cherchant à diversifier leur portefeuille tout en soutenant des entreprises non cotées. Les FPCI se concentrent sur le financement de sociétés en phase de développement ou de restructuration, offrant ainsi aux investisseurs l’accès à un segment du marché distinct des actions et des obligations traditionnelles. Cette nature même du FPCI favorise une diversification intrinsèque, car il cible des industries et des entreprises qui ne sont pas directement liées aux fluctuations des marchés financiers publics.

👉 Investissez dès aujourd’hui dans le fonds Caption dédié aux sociétés technologiques innovantes françaises du pré-amorçage aux champions de la French Tech.

Investir dans des actions cotées

Ces actions représentent une part dans la propriété d’une entreprise cotée et offrent une forte liquidité (puisque négociable directement sur un marché public) et un potentiel de gains significatifs sur de longues périodes.

Elles comportent également un niveau de risque plus élevé par rapport à d’autres formes d’investissement. C’est pourquoi il est crucial, pour un investisseur disposant de 100 000€, de se plier à une réelle stratégie de diversification. Cela implique la répartition des investissements entre différents secteurs, géographies et tailles d’entreprises. Une stratégie d’investissement peut se concentrer sur des actions de croissance, qui sont celles des entreprises ayant un potentiel de croissance supérieur à la moyenne, des actions de valeur, qui sont perçues comme se négociant en dessous de leur valeur intrinsèque, ou des actions à dividendes, qui offrent un revenu régulier en plus du potentiel d’appréciation du capital.

Le PEA

Un Plan d’Épargne en Actions (PEA) est un dispositif d’investissement spécifique au marché français, conçu pour encourager l’investissement dans les entreprises européennes. Il offre des avantages fiscaux significatifs, notamment une exonération d’impôt sur les gains (plus-values et dividendes) après une période de détention de cinq ans, bien que les prélèvements sociaux restent applicables. Le PEA permet d’investir jusqu’à un plafond de 150 000€ dans des actions ou des fonds composés principalement d’actions de sociétés basées dans l’Union Européenne.

Placer une partie des 100 000€ dans un PEA peut être une stratégie judicieuse pour plusieurs raisons. Tout d’abord, les avantages fiscaux qu’il offre rendent les gains potentiels plus attrayants par rapport à un compte-titres ordinaire, surtout à long terme. Deuxièmement, investir via un PEA favorise l’exposition aux marchés européens, permettant une diversification géographique du portefeuille d’investissement. Cela est particulièrement pertinent pour les investisseurs qui cherchent à répartir leurs risques et à saisir les opportunités de croissance au sein des économies européennes.

En outre, le PEA offre la flexibilité d’investir soit directement dans des actions individuelles, soit dans des fonds d’investissement (comme des ETFs), ce qui permet une diversification supplémentaire et une gestion plus facile du portefeuille. Pour un investisseur disposant de 100 000€, l’allocation d’une partie de ce capital dans un PEA peut donc constituer une composante stratégique de son portefeuille global, lui permettant de bénéficier de la croissance des entreprises européennes tout en optimisant son efficacité fiscale.

Les ETF

Un ETF est un type de fonds d’investissement qui se négocie sur une bourse, semblable à une action cotée. Les ETFs suivent généralement un indice spécifique, un secteur, une matière première ou d’autres actifs, mais contrairement aux fonds communs de placement traditionnels, ils peuvent être achetés et vendus tout au long de la journée de trading à un prix de marché fluctuant. Cette caractéristique leur confère une flexibilité et une liquidité supérieures par rapport aux fonds communs de placement. De plus, les ETFs sont généralement reconnus pour leurs frais de gestion plus bas et leur efficacité fiscale, ce qui les rend attrayants pour de nombreux investisseurs.

Investir dans des ETFs au sein d’un Plan d’Épargne en Actions (PEA) est une stratégie d’investissement populaire, grâce à la combinaison de la facilité de gestion des ETFs et des avantages fiscaux offerts par le PEA. Les ETFs éligibles pour un PEA sont généralement ceux qui investissent majoritairement dans des actions de sociétés européennes, conformément aux règles de composition du PEA (néanmoins, il est quand même possible d’accéder au marché US sur son PEA via des ETFs, comme certains qui reproduisent le S&P500). Voici quelques exemples d’ETFs qui peuvent être intégrés dans un PEA :

ETFs suivant des indices européens : Des ETFs comme le Lyxor CAC 40 (EPA: CAC) ou le iShares EURO STOXX 50 (EPA: EUE) permettent de suivre de près les performances des principales entreprises cotées en France ou en Europe.

ETFs sectoriels : Pour ceux qui souhaitent cibler des secteurs spécifiques au sein de l’économie européenne, il existe des options comme le iShares STOXX Europe 600 Banks (EPA: SX7P), qui se concentre sur le secteur bancaire, ou le Amundi ETF MSCI Europe Healthcare (EPA: CSH), dédié au secteur de la santé.

ETFs à dividendes : Les investisseurs à la recherche de revenus réguliers peuvent se tourner vers des ETFs axés sur les dividendes comme le SPDR S&P Euro Dividend Aristocrats (EPA: SPYW), qui regroupe des entreprises européennes ayant une histoire de paiements de dividendes constants et croissants.

ETFs de petites et moyennes entreprises : Des fonds comme le iShares MSCI EMU Small Cap (EPA: SMEU) offrent une exposition aux petites et moyennes entreprises en Europe, permettant ainsi une diversification et une potentielle croissance.

ETFs thématiques : Pour les investisseurs intéressés par des thèmes spécifiques, comme la durabilité ou la technologie, des ETFs comme le Lyxor New Energy (EPA: NRJ) ou le iShares Digitalisation (EPA: DGTL) peuvent être des options intéressantes.

Investissements alternatifs

L’alternatif comprend de nombreuses classes d’actifs. Mais si nous nous concentrons uniquement sur le capital-investissement et les biens de collection, cela représente près de 15% du portefeuille des investisseurs les plus fortunés.

En effet, investir 100 000€ dans des actifs alternatifs ouvre un champ de possibilités pour les investisseurs expérimentés, leur permettant d’explorer des actifs d’exception au-delà des marchés traditionnels.

Les options dans ce domaine incluent des investissements dans des actifs tangibles comme les montres de luxe, le vin, les œuvres d’art, ainsi que dans des entreprises innovantes telles que les startups. Ces types d’investissements peuvent offrir des rendements non corrélés aux marchés traditionnels, ce qui est bénéfique pour la diversification et la réduction du risque global d’un portefeuille.

Les montres de luxe, Rolex par exemple, peuvent être un investissement intéressant, surtout si elles sont rares ou historiquement significatives. Leur valeur peut augmenter au fil du temps, non seulement en raison de leur qualité et de leur artisanat, mais aussi en raison de leur rareté et de leur désirabilité dans le marché des collectionneurs. Si vous voulez en savoir plus sur l’investissement dans les montres, consultez notre article sur le sujet.

Investir dans le vin de qualité est une autre forme d’investissement alternatif qui a gagné en popularité. Les vins fins peuvent gagner en valeur avec l’âge, et leur valeur est souvent influencée par la réputation du vignoble, la qualité du millésime et la demande du marché. Cependant, cet investissement nécessite une connaissance approfondie du monde du vin et des conditions de stockage adéquates. Si vous voulez en savoir plus sur l’investissement dans le vin, consultez notre article sur le sujet.

Les œuvres d’art offrent également une opportunité d’investissement unique. Les investisseurs peuvent acquérir des peintures, des sculptures ou d’autres formes d’art dans l’espoir que leur valeur augmente au fil du temps. Comme pour les autres objets de collection, la valeur de l’art est influencée par des facteurs subjectifs tels que la popularité de l’artiste, les tendances culturelles et l’histoire de l’œuvre. Si vous voulez en savoir plus, consultez notre article sur l’investissement dans l’art.

Enfin, investir dans des startups est une façon de soutenir l’innovation et l’entrepreneuriat. Bien que cela puisse être très risqué, car de nombreuses startups échouent, le potentiel de rendement peut s’avérer tout aussi élevé si l’entreprise réussit. Il n’est pas rare de voir des investisseurs réaliser des multiples à deux chiffres en ayant parié sur les bons projets. Mais cet investissement nécessite une évaluation rigoureuse de la viabilité de l’entreprise, de son business model, de son marché et de son potentiel de croissance.

Chacune de ces options d’investissement alternatif possède ses propres caractéristiques, risques et potentiel de rendement. Les investisseurs doivent donc mener des recherches approfondies et, si possible, consulter des experts dans chaque domaine pour évaluer correctement les opportunités et les défis associés à ces types d’investissements.

👉 Investissez dans des startups sur Caption

👉 Investissez dans des objets de collection sur Caption

Immobilier

Les SCPI

Investir 100 000 euros dans des Sociétés Civiles de Placement Immobilier (SCPI) est une option de placement populaire et efficace. Les SCPI sont des structures collectives qui investissent dans un portefeuille diversifié d’actifs immobiliers, regroupant les capitaux de nombreux investisseurs. Il existe différents types de SCPI, chacun ayant ses spécificités :

- Les SCPI de rendement, qui visent à générer des revenus locatifs réguliers pour les investisseurs, avec des rendements annuels bruts typiquement entre 3% et 5%.

- Les SCPI de plus-value, axées sur l’achat et la revente de biens immobiliers dans le but de réaliser des gains en capital.

- Les SCPI fiscales, conçues pour offrir des avantages fiscaux liés à l’investissement immobilier.

Les SCPI de rendement présentent plusieurs avantages notables :

- La diversification des actifs immobiliers, bien que l’investisseur doive veiller à ce que la SCPI ne se concentre pas exclusivement sur un type de propriété spécifique.

- L’élimination de la charge de la gestion immobilière quotidienne.

- La génération de revenus locatifs réguliers.

- L’accessibilité grâce à un faible ticket d’entrée, permettant l’achat de parts dans différentes SCPI pour une diversification accrue avec un investissement de 100 000 euros.

Cependant, investir dans une SCPI signifie aussi accepter un certain degré de passivité, car les décisions de gestion et les choix stratégiques sont pris par la société de gestion. De plus, les frais de gestion peuvent être relativement élevés et il peut exister un manque de transparence, rendant difficile l’identification des SCPI les plus rentables.

Le crowdfunding immobilier

L’investissement de 100 000 euros dans le crowdfunding immobilier représente une approche dynamique pour diversifier un portefeuille financier. Cette méthode d’investissement, réalisable via des plateformes spécialisées comme Clubfunding, permet de financer directement des projets immobiliers variés.

Le principal attrait du crowdfunding immobilier réside dans son horizon de placement à court terme, généralement entre 12 et 24 mois, ce qui en fait un des rares investissements offrant un potentiel de rendement élevé sur une période relativement brève. Les taux de rendement brut annuel attendus dans le crowdfunding immobilier se situent couramment entre 8% et 12%. Bien que soumis à une fiscalité de 30% sous la forme de la flat tax, l’investissement dans le crowdfunding immobilier peut s’avérer légèrement plus avantageux dans le cadre d’un PEA-PME.

Cependant, le crowdfunding immobilier comporte aussi des risques significatifs. Les plateformes dédiées à ce type d’investissement sont relativement nouvelles et le marché est dynamique, nécessitant une vigilance constante pour dénicher les meilleurs projets. De plus, avec la hausse actuelle des taux d’intérêt, le risque de défaillance des promoteurs immobiliers est réel et ne doit pas être sous-estimé.

💡 Cet article vous a intéressé ?

Pour plus d'informations, visitez Caption et découvrez nos offres d'investissement. Du Private Equity aux objets de collection, Caption vous ouvre des opportunités d'investissement uniques : start-ups, montres, oeuvres d'art, parts de fonds, et plus encore.

Découvrir Caption

Investir dans les startups : le guide

Guide : investir dans les forêts